1、约束性固定成本、酌量性固定成本的区别:

约束性固定成本又称拘束性固定成本,是指不受企业管理当局短期决策行为影响的那部分固定成本,如折旧、租金、财产保险费等

酌量性固定成本是指管理者的决策可以改变其支出数额的固定成本,如科研开发费、广告费、职工培训费等。

如何区分科研开发费、新产品研制费:

科研开发费的常见项目包括:研发活动中支出的技术图书资料费、资料翻译费、会议费、培训费、咨询费等费用。这类费用一般不会随产量的变动而变动,但其具体数额可以通过管理决策行动所改变,因此属于酌量性固定成本。新产品研制费的常见项目包括:研发活动直接消耗的材料、燃料和动力费等,通俗的说研发成功了,开始试生产了。

2、技术性变动成本和酌量性变动成本的区别:

技术性变动成本:与产量有明确的技术或实物关系; 只要生产就必然会发生,若不生产便为零,直接材料。

酌量性变动成本:通过管理当局的决策行动可以改变单位变动成本的发生额。如:按销售收入的一定百分比支付的销售佣金、技术转让费等。

3、混合成本的区别:

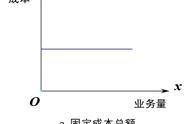

半变动成本:有一定的初始基础,超过业务量再成比例增加的成本,电话费、水费、电费等。

半固定成本(阶梯):在一定业务量范围内发生额是固定的,超过了就达到另一个水平,然后再保持不变,再超过再跳跃,如企业的管理员、检验员、运货员。

延期变动成本:在一定的业务量范围内是不变的固定数,超过这个范围,与业务量的增长成正比,如加班工资。

曲线变动成本:通常有一个初始量,一般不变,相当于固定成本;但在这个初始量的基础上,随着业务的增加成本也逐步增加,不过两者不呈正比例的直线关系,而呈非线性的曲线关系,可以递增曲线也可以递减曲线。如累进计件工资、各种违约罚金等。

4、考试中对混合成本的辨析,不要仅凭关键字来就判定属于哪种混合成本,如“电话费”三个字,要关注问题的具体描述,举例如下:

(1)甲消费者每月购买的某移动通讯公司流量套餐,套餐费58元不包含任何免费通话,通话每分钟0.15元,则该通讯费是半变动成本。

(2)甲消费者每月购买的某移动通讯公司活动套餐,没有套餐费,也不包含任何免费通话,通话每分钟0.1元。则该通讯费是变动成本。

(3)甲消费者每月购买的某移动通讯公司套餐,月通话时长1 000分钟以内为10元、大于1 000分钟小于2 000分钟为20元、大于2 000分钟小于3 000分钟为30元,以此类推,则该通讯费为阶梯式成本。