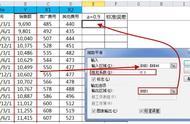

时间序列预测是将过去一段时间的数据和趋势作为基础,去预估未来一段时间内的数据值。应用场景比较多,例如商场根据过去的销量数据对未来的销量进行预测,以便备货;股民根据过去的股票走势来预测未来股票的涨跌情况,以便做出有利的决策。

对时间序列的预测主要有两种方法:长短记忆LSTM和指数平滑法。长短记忆LSTM非常适合处理时间间隔比较长的任务,不过它适用于数据量比较大的场景。而本文介绍的指数平滑法在较小的数据场景也能预测比较准确,它是通过对整个时间序列分别给予不同的权重进行加权平均的一种方法。

一次指数平滑法对于一组时间序列x1,x2,...,xi来说,可以将连续的n个时期的观测值的平均值作为下一时期的预测值,公式如下

这种方法叫做移动平均法,但这个方法缺点也明显,所有观测值的权重都一样。一次指数平滑法可以看成是由移动平均法演变而来的,根据上述公式,有

从近似意义角度来说,序列中的任何一个数都可以用平均数来表示,若将x_{i-n}替换为s_{i-1},并设α=1/n,那么得到

这就是一次指数平滑法,那么为什么叫指数平滑呢? 先看如下推导