为了进一步落实长效机制、实施好房地产金融审慎管理制度的要求,房地产贷款集中度管理制度于去年底建立。实施半年,取得了怎样的进展?实施效果如何?给房企带来了怎样的影响?以上问题值得关注。

贝壳研究院策略分析师张洋子表示,从新规落实情况来看,半年以来房地产贷款余额保持平稳,增速显著回落。增量低于同期,且占同期各项贷款增量比重下降。个人购房贷款余额虽然处于高位,一季度增速上升,但二季度已有所降低。新规政策效果开始显现,信贷结构持续优化,对实体经济薄弱环节支持力度进一步提升,且对于“稳房价”具有积极意义。多数大中型银行半年考达标,涉房贷款态度普遍审慎,下半年压降压力或较上半年有所缓解;从新规对房企的影响来看,开发贷余额存量规模下降,增速继续保持回落趋势。叠加发债紧缩和信托新规实施效果,房企近期主要融资渠道进一步收紧。

房贷集中度管理制度实施,旨在提升金融体系韧性和稳健性

央行、银保监会于2020年12月31日正式发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,要求建立银行业金融机构房地产贷款集中度管理制度,对房地产贷款余额及个人住房贷款余额设置上限,对超出管理规定要求的银行设置过渡期以进行贷款规模调整,提高金融体系韧性和稳健性,促进房地产市场平稳健康发展。

其中,房地产贷款占比是指,银行业金融机构房地产贷款余额占该机构人民币各项贷款余额的比例;个人住房贷款占比是指,个人住房贷款余额占该机构人民币各项贷款余额的比例。计算公式为:

房地产贷款占比=房地产贷款余额/人民币各项贷款余额×100%

个人住房贷款占比=个人住房贷款余额/人民币各项贷款余额×100%

涉房贷款增速增量持续压降,新规政策效果开始显现

1. 涉房贷款增速持续下降

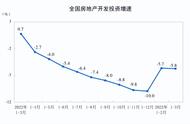

从央行公布的金融机构贷款投向统计数据来看,截至2021年上半年末,全国主要金融机构(含外资)房地产贷款余额50.8万亿元,同比增长9.5%,增速较3月末低1.4个百分点,低于各项贷款增速2.8个百分点,比上年末增速低2.2个百分点。

个人住房贷款余额方面,截至2021年上半年末,我国个人住房贷款余额为36.6万亿元,占全部信贷余额的19.72%。上半年同比增速从2018年第四季度开始持续下降,2021年第一季度小幅回升后,第二季度继续下降至13.0%,增速比上年末回落1.6个百分点。

2、涉房贷款增量继续收缩

上半年房地产贷款增加2.42万亿元,占同期各项贷款增量的18.9%,比去年上半年水平低5.83个百分点,且2021年第一、二季度增量值均明显低于2019年和2020年同期;个人住房贷款余额增量方面,增量值为2.1万亿元,较去年上半年下降0.2万亿元,占同期各项贷款增量比重较去年变化不大。2021年二季度增量则分别低于2019年和2020年同期。