3、银行信贷对重点领域和薄弱环节的支持力度进一步加强

在新规引导下,银行信贷结构持续优化。商业银行把更多的精力放到了支持制造业、三农、小微企业、绿色发展、战略新兴产业等重点领域和薄弱环节。6月末,制造业中长期贷款增速为41.6%,连续4个月超过40%。其中,高技术制造业中长期贷款同比增长达46.3%。普惠小微贷款余额17.7万亿元,同比增长31%,比2020年末高4个百分点。

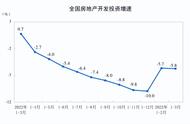

4、新规对于“稳房价”具有积极意义

通过统计方法实证检验,2018年四季度至2021年二季度涉房贷款占人民币贷款比重与70个大中城市新建商品住宅价格同比的皮尔逊相关系数达到0.5,相关性较高。根据这一趋势,房贷集中度管理制度管理的常态化,有利于使房价更趋于平稳。长远来看,新规有助于调节市场供求,抑制房地产投机,稳定金融市场、土地市场预期,健全市场化、法治化的房地产金融管理规则。

多数大中型银行半年考达标,涉房贷款态度普遍审慎

1、多数大中型银行半年考达标

新规实施以来,中资大中型银行对房地产相关贷款继续保持审慎态度。根据各上市银行2021年中报数据,截至2021年6月末,18家样本银行中,共有15家银行房地产贷款余额占比符合监管要求,仅3家不符合要求。其中,第一档中资大型银行房地产贷款余额占比均符合监管要求。13家银行个人住房贷款余额占比符合监管要求,5家不符合要求。2020年12月末,房地产贷款余额占比和个贷余额占比合规银行数则分别为15家和12家。二者比较来看,本年度银行合规情况继续保持稳定。

根据各上市银行2021年中报数据,相比去年末,多数超标银行的两项贷款余额占比有所压降。房地产贷款余额占比方面,北京银行和招商银行分别下降1.8%和0.9%;个人住房贷款余额占比方面,第一档中资大型银行中,中国建设银行和中国邮政储蓄银行分别下降1.1%和0.6%。第二档中资中型银行中,中信银行涉房贷款占比回落并符合新规,北京银行压降1.1%,兴业银行和招商银行也分别下调0.7%和0.6%。以上银行涉房类贷款下降,一方面反映了银行业高度重视监管合规,另一方面也表现出银行业对高杠杆房企信贷风险的积极防范态度。

值得注意的是,新规对超出管理规定要求的银行设置过渡期,以进行贷款规模调整。2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求2%以内的,业务调整过渡期为2年;超出2%以上的,业务调整过渡期为4年。超标银行虽然完成压降存在一定压力,但整改时间较为宽裕。

2、大中型银行下半年压降压力或较上半年有所缓解

在2021年上半年和2020年末数据基础上,对下半年一二档大中型银行落实房地产贷款集中度新规,所需的压降幅度进行测算。提出以下前提假设:个人住房贷款占比和涉房贷款占比超限银行将会在规定的过渡期内线性完成压降。

以中国建设银行为例,2020年12月末个人住房贷款占比34.9%,超标2.4%。假定在4年过渡期内匀速压降,每年需压降0.6%,则本年度目标值可以设定为33.1%。上半年个人住房贷款占比33.8%,压降1.1%,“超出值”1.3%(如为负值,代表距离标准尚有空间)。“完成度”达到183%,表示该银行上半年已超额完成全年压降目标。

测算结果发现:第一,大多数大中型银行涉房贷款占比和个人住房贷款占比低于上限,占比较低的银行可能有增长空间;第二,多数超标银行上半年两项指标的压降完成度已超过目标值的50%,部分银行完成度超过100%,超额完成全年目标。其中,个人住房贷款压降完成度较高,对商品房销售存在一定利好,或有助于部分房企加快资金周转速度。