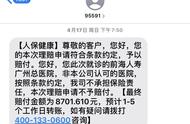

这一段时间,频频有患者或者家属在后台留言,询问医保报销的事情。

在很多人的认知里,只要自己交过社保,那么去医院开销的所有费用都能按照医保比例报销。

不管什么手术费、进口药物费、护理费等通通都可以报销。

如果不能报销,那就是不合理的事情。

但实际上,医保并不是万能的。

有很多情况是医保并不能报销的范围。

起付线

各地的医保是有起付线的,只有达到起付线后,医保才能予以报销。

比如,北京的起付线是1800元,广州从2018年开始,部分三级医院的起付线是500元。

根据各地医疗和财政情况不同,起付线标准也不一样。

起付线的期限为一年,即每年1月1日开始,之前的所有费用归零,起付线重新计算,一年内所有医保范围内的费用累计超过1800之后才开始报销。

在起付线以内的部分,全部不予报销。

报销比例

基础社保中,超过起付线的部分,才能按照比例予以报销。

比如在北京看病,医保政策通常是报销70%。

也就是说,如果一个人在新的一年里第一次看病花费2000元,那么,能够报销的金额为(2000-1800)*70%,也就是140元,自费需要缴纳1860元。

如果第二次看病费用是1000元,因本年度已超过1800,那么报销金额为1000*70%,也就是700元,个人自付300元。