在过去的时候,我们的用工还是非常复杂的,临时工、季节工、固定工、合同制工人都有不同的区别。关于固定工制度,实际上是从建国初就开始实施的。相对于临时工、季节工、学徒工而言的,一般我们习惯称之为正式工。

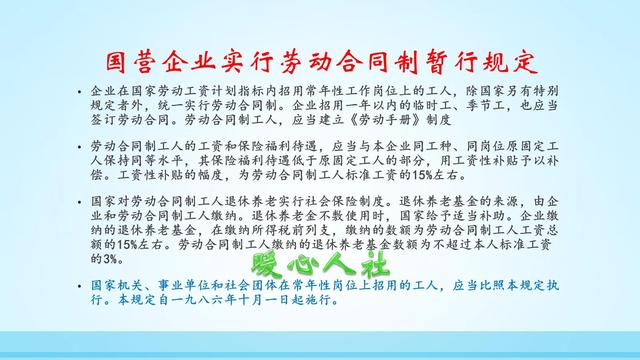

合同制工人,实际上是伴随着我国国有企业改革建立起来的制度。1986年我国出台了《国营企业实行劳动合同制暂行规定》,从1986年10月起新入职的职工全部签订劳动合同,因此称之为劳动合同制工人了。劳动合同制工人,又分为城镇劳动合同制和农村劳动合同制职工。

首先要说明一下农村合同制职工,当时国家并没有设定其退休年龄。1978年国家出台了国发104号文件《关于工人退休退职的暂行办法》,当时的工人实际上都是城镇职工。农村职工实际上是无法成为固定制职工的,除非办理了农转非。

由于合同制职工开始缴纳退休养老基金,2001年劳动和社会保障部发布了《关于完善城镇职工基本养老保险政策有关问题的通知》,明确了参加养老保险的农民合同工,是在男年满60周岁、女年满55周岁,累计缴费满15年以上的可按规定领取基本养老金。所以退休年龄也是有可能不一样的。

第二,合同制职工是没有视同缴费年限的。按照国家规定,机关事业单位和国有企业职工在实施养老保险缴费制度以前,国家认可的连续工龄是视同缴费。视同缴费年限期间的社会保险费由国家承担。

劳动合同制职工,从签订劳动合同进入国有企业开始工作起,就应当缴纳退休养老基金。相应的缴费记录都会记载在《劳动手册》中,相应的社保部门也会有记载的。他们就不存在视同缴费年限。

视同缴费年限和实际缴费年限,计算方法是有可能不同的。但具体要看各地方的过渡性养老金计算公式。

过渡性养老金主要指的是当地实施统筹账户和个人账户相结合的养老保险制度以前的缴费和视同缴费年限。

统筹账户和个人账户相结合的养老保险制度,是1992~1997年各地陆续建立起来的1997年全国统一实施这一制度。

像北京市过渡性养老金的计算分为两阶段,1992年10月以前的视同缴费年限,都是按照视同缴费指数一计算的过渡性养老金。1992年10月到1998年6月的缴费年限,都是按照本人的实际缴费指数来计算的过渡性养老金。实际缴费指数可不是按照一计算的,如果本人的缴费基数高可能就达到3,如果缴费基数低甚至只有0.4~0.6。

其实,基础养老金计算的缴费年限包含了视同缴费年限。视同缴费年限期间计算的缴费指数,都是按照实际平均缴费指数来的。

对于80年代参加工作的职工,尽管当时的缴费工资低,但是由于当时的社会平均工资低,一般相应的缴费指数都在1上下。而后期由于社会平均工资越来越高,很多人们的缴费档次往往在逐渐下降。现在很多人都是按60%档次缴费的。这种情况下视同缴费年限期间的缴费指数就会被拉低了。

所以,视同缴费年限期间的社会养老金待遇,确实跟合同制职工的不一样。如果有视同缴费年限,缴费基数越高越划算。