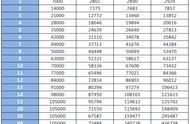

2019年2月20日我投保了一个万能账户,

合同约定的保证最低利率3%,过去44个月实际结算利率在4.7%至6%之间。

在前3年内,我的万能账户共进行过15次追加和领取的操作,

其中13次追加累计12.6万元,2次部分领取累计2.6万元。

合计进入万能账户的的金额是10万元,22年9月30日,价值是114133.9元。

计算得出月复利(IRR)是0.39%, 年复利(IRR)是4.74%。

因为每次追加需要收取1%手续费,10万的1%就算1000元,实际进入万能账户的金额是99000元。

按照实际进入万能账户金额计算单利收益,

计算得出月复利(IRR)是0.416%, 年复利(IRR)是5.1%。

2022年8月收益440.98元,按照投入本金10万计算,月单利是4.41%,年单利是5.29%。

2022年9月收益430.07,按照投入本金10万计算,月单利是4.30%,年单利是5.16%。

为什么8月比9月结算的收益多11元,那是因为因为8月份有31天,9月份只有30天。

万能账户合同条款约定账户利息计算方式是:根据计息天数按日以复利结算。

我购买的这款万能账户前5年的手续费是3%、1%、1%、1%、1%,

第6年开始部分领取不需要手续费。

尽管前5年领取需要手续费,当我急需用钱的时候,

通过保单贷款的方式我可以规避掉大部分手续费。

譬如我急需用8万元用1个月,保单贷款利率是5.4%,万能账户结算利率4.7%,那我保单贷款实际成本等于贷款利率5.4%-结算利率4.7%= 0.7%

8万元贷款1年的实际成本是80000*0.7%=560元,

8万元贷款1个月的成本近似=560/12=46.7元。

1万元1个月的成本近似=46.7/8=5.8元。

当需要用钱的时候,通过保单贷款的方式实现了万能账户的灵活使用。

如果这笔钱1年内需要用来买房、买车的,就不建议放入万能账户。

下面4张图是我万能账户购买至今的明细。