2021年底,各家保险公司纷纷推出2022开门红产品,其中年金险绝对是保险公司搭台唱戏的主角,保险代理人想成为百万绩优经纪人,销售年金险一定是大利器。

那年金保险究竟是什么?有什么优点和缺点?老袁带大家去看一看。

一、什么是年金险

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满,是一种人身保险。现各保险公司推出种类繁多的年金产品,各有异同,今天主要介绍个人年金,通过泰康对一款年金险的描述来了解:

《泰康惠赢人生(成人版)年金保险(分红型)》是一款成人专属的分红型年金保险。第6 年起每年均衡领取生存金,65岁起每年均衡领取养老金,直至106岁;75岁一次性领取祝寿金, 祝寿金为累计已交保费;养老金和祝寿金*保证领取20年;同时提供身故保障及投保人意外豁免 保障,还可年年享分红。上述生存金、养老金、祝寿金及年度分红进入万能账户月复利增值, 实现资金安全性、流动性、收益性的完美结合,其规划功能更突出,应用更灵活,有效地帮助 客户完成财富增值、养老、传承等人生目标,提供一生的规划。

《泰康惠赢人生(少儿版)年金保险(分红型)》多了教育金、特别关爱金、成家立业金的给予条件。

下面借助两张图了解年金险是如何帮助到投保人或被保险人:

二、年金险的投保方式及运作模式

年金险的缴费方式一般分为趸交、3年交、5年交、10年交、15年交、20年交、25年交、30年交,根据投保人或被保险人的年龄以及资产安排合理选择;在返钱(返还生存金或红利等)方面,有快返形式的保险期8-20年的,也有能领钱到106岁的终身型。各家公司推出的年金险有分红型的,有不分红型的,除了分红,年金险本身只按约定返还生存金等固定返还项目,复利增值功能较慢。

和年金险搭配的一般会有一个万能账户,年金险返还的钱直接进入万能账户,实现资金的月复利增值,各家保险公司产品力不仅体现在年金险返钱的快慢及多少,更重要的拼的就是万能账户的资管实力,更高更稳定的万能账户收益利率会吸引更多中高净值客户的目光。

所以,当我们在看一款年金保险是否值得购买时,不仅要看年金险本身条款的设计,更重要的是看搭配的万能账户的既往历史成绩。

三、万能账户中的资金如何进入

最基本的方式是年金险返还的生存金、分红进入万能账户,这种方式因万能账户中的资金量少,进入慢,需要长期复利增值才能看到较明显的回报,一些希望短期就能得到较高收益的客户会有所失望。

目前较流行的方式是在投保年金险时,同时对万能账户进行追加,保险公司会对追加额度进行限制。追加方式有定期追加和不定期追加(按额度可以一次趸交)。举例说明:

张客户想投一份年金险,有二种方式选择,一是年交保费20万,缴费期10年,10年总计需投入资金200万;二是年交保费10万,同时定追10万进万能账户,10年总计需投入资金也是200万。

这两种方式中,从投资收益角度看,第二种方式比较好,经过长期万能账户的复利增值,会让人获得意想不到的收益。

还有第三种方式,在资金允许的条件下,年交保费10万,定追10万进万能账户,再趸交(属不定期追加)100万进万能账户,10年总投入资金300万,更多的资产进入万能账户,锁定利率,复利增值,这也是目前越来越受高净值人群欢迎的一种投保方式。

四、年金险 万能账户具有哪些优点

年金险是一款保险产品,最基本的功能就是保障功能。万能账户也是一款保险产品,具有一定的保障功能,但它的主要功能是让万能账户里的资金复利增值。年金险 万能账户搭配,合理规划,提前布局,保障投保人或被保险人在今后若干年或终身能有一笔稳定的收入,解决教育或养老等问题,同时,在家庭财富传承、长期资产配置及管理方面的作用现在越来越得到重视和发挥。下面就几个主要方面进行介绍:

1、资产的复利增值功能,让财富保值增值。适合的年金险一定是经过精心设计的,年金险缴多少年,每年交保费多少,万能账户如何追加,精心搭配后,将使投保人或被保险人获得一份稳定的、长期或者终身的现金流,解决不同时期的资金使用问题。同时收益不用交20%的利息税,放大收益。

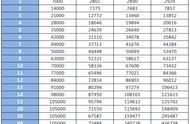

许多人喜欢银行存款,目前三年期大额存单利率大概在3.5%左右,且有走低趋势,而在1990年时银行利率高达百分之十几。以1万元起始金,从1990年起,做两个方案对比来说明单利和复利的区别:

【方案一】

1990年4月,将10,000元,首存5年定存,年利13.68%。

1995年4月,得16,840元,续存5年定存,年利13.86%。

2000年4月,得28,510元,续存5年定存,年利2.88%。

2005年4月,得32,615元,续存5年定存,年利3.6%。

2010年4月,得38,486元,续存5年定存,年利3.6%。

2015年4月,得45,414元,续存5年定存,年利4.0%。

2020年4月,得54,496元。

【方案二】

1990年4月,将10,000元以6%的年复利借给我。

2020年4月,得57,434元。

【方案二】的收益比【方案一】竟然还多出近3,000元。这说明什么?说明在投资上,能够锁定长期稳定的利率,至关重要!复利5%,本金在14年能翻一番。

2、提前规划人生中大的、重要的开支,在年轻、富有创造力时强制储蓄,让生活有备而来,在以后需要时按需领取,用于孩子的教育、自己的养老以及财富传承等人生规划。

3、具有保障功能,年金险 万能账户不仅能复利增值,保障财富安全,还能保障人生风险。当被保险人身故时,万能账户将作为理赔金给指定受益人,不仅能财富传承,而且不用交税。在一些年金险的条款中,约定当投保人身故时,免交后期所有保费,保险利益不受影响,即自带投保人豁免条款。

4、安全性高、收益稳定。在此要介绍一个概念,叫“投资不可能三角”。即,在“高收益”、“高流动”和“低风险”三者中,你永远不可能同时获得这三项。比如,别人许给你一项高收益的投资,要么钱需要被锁定很长时间,要么存在本金损失可能。再比如,你投资的钱随时要拿出来急用,你要么只能投利息很低的活期储蓄,要么就得冒险进股市。总之,三项兼得是不可能的。、反过来说,一个金融产品能够提供“高收益”、“高流动”和“低风险”三者中的两项,就已经是个不错的产品。如果哪个金融产品承诺三项都给你,那肯定是骗子,没有例外!

从收益看,一些年金险搭配的万能账户会锁定一个保底利率,比如2.5%、2.85%,这个利率现在可能看不上,因为很多家保险公司万能账户的收益率都在4% 上,甚至是5%,而且是月复利的年化5%,经过长年滚动后,实际相比单利计算会高于5%。随着老龄化社会现象的加深,人口红利的逐渐消失,银行利率下降的趋势会越明显,日本及欧洲近年来银行利率一直在负利息徘徊就是例证,年金险锁定的保底利率或许在若干年后会弥足珍贵。

从投资渠道看,一般老百姓的投资渠道并不多,前几年的P2P互联网金融割了很多人的韭菜,很多中老年人的养老金一夜之间灰飞烟灭,基金也不一定能带来稳定收益,甚至债基都能大亏,股市的大起大落,大多数人玩的是心跳,甚至被玩命。现在再谈投资房产,不仅国家不允许,“房子是用来住的,不是用来炒的”,被房子高位套牢的人群不在少数,后面房产税正虎视眈眈。

从国家政策来看,保险公司是比银行更安全的金融机构,银行*,法律规定最多赔50万,但保险公司*,政府会指定其它保险公司接手,承担之前的所有保险责任。国家正大力发展和鼓励商业保险,商业保险是托起人们幸福生活的第三支柱,80至90年代的计划生育时期,政府号召:“只生一个好,政府来养老”,到了目前已经变成“延迟退休好,自己来养老”,自己来养老就需要未雨绸缪,做好远期规划,个人商业保险就是最合适、最贴切的工具。

5、可以保单贷款,在不影响保险利益的前提下,解决紧急或短期资金需求。可以保费抵交,当保费缴纳后期资金紧张时,可以用返还到万能账户中的资金去抵交保费。

6、保险公司附加的衍生利益。附加的衍生利益,都是保单之外的,保险公司能够给予客户的利益,看是赠送的利益,其实与生活息息相关,比如泰康公司,在不同时期赠送的有就医绿通服务、泰家医服务、对接养老社区,解决品质养老服务、CAR-T保单服务等,价值不可估量。

五、年金险 万能账户的缺点

年金险 万能账户是长期资金管理计划,一般不适合短期。年金险在缴费期内如果退保将会产生较大损失。万能账户中追加资金需要扣1%-3%的手续费(这个手续费一般会在几个月后平滑到正收益),前五年从万能账户中取钱需要扣除5%-1%的手续费,5年后取钱没有手续费。

年金险 万能账户的设计非常有学问,欢迎私信咨询。老袁毕业于中国人民大学,多年广告公司企业主成功运营经历,长期投资房产、股票、基金、P2P经验,关注老袁,或许哪篇文章就能帮助到你。