餐饮业越来越难做了,餐饮人也越来越难了!

前有疫情影响,后有其他各种经营压力和风险威胁,多重夹击下的餐饮人可谓苦不堪言。当然,还有让人更委屈的,比如顾客在店内就餐意外摔伤后申请赔偿。

同样作为店老板,您觉得要赔偿吗?

就这个问题,保准君带大家看个真实案例:

2018年9月25日,姜女士与朋友到某饭店内就餐。期间,姜女士在走过饭店大厅时不慎滑倒受伤,随即被送往医院救治,后被诊断为:右桡骨远端及尺骨骨折。

26日,姜女士转院治疗。后于同年10月、11月及2019年1月多次往返医院进行治疗。

事后,姜女士找到该饭店老板商讨赔偿,因赔偿金额协商不一致双方对簿公堂。

经法院一审、二审,判决如下:

因为事发时饭店地面存在油污和水渍,且事发时饭店未尽到清理义务也未设置警示标志,未能充分尽到安全保障义务,故对姜女士受伤承担70%的责任,赔偿姜女士医疗费、住院伙食补助费、误工费、交通费、营养费、护理费及诉讼费等在内累计金额81793.60元。

一次意外事故,被判赔偿8万余元,对很多餐饮朋友来讲,这也不算是一个小数目。不过,有餐饮朋友就会问了:难道顾客出事饭店就一定要赔,不能无责?

当然能,但保准君想说要做到完全无责,太难了!任何一个小的细节疏忽,都不能让你在此类事故中全身而退,承担赔偿责任在所难免。

那对于餐饮人来讲,有没有一种办法,可以转嫁赔偿责任、减少自己的经济损失呢?

这个当然有!保准君今天就给大家介绍一款餐饮必备保险产品——公众责任险!

01. 公众责任险保什么?

简单来说,公众责任险主要保障的内容包括了三个方面:

一是在经营场所内因经营业务发生意外事故,造成的第三者人身伤害或财产损失;

二是因为人身伤亡,受害人或其近亲提出的、经法院判决应由饭店经营者承担的精神赔偿费用;

三是因为保险事故,饭店经营者被提起仲裁或诉讼,经保险公司书面同意的合理且必须的法律费用。

在保单限额选择上,保准牛公众责任险累计每次事故赔偿限额最高至2000万,每次事故每人赔偿限额最高至100万,且支持梯度保额选择,可满足不同规模餐饮店主的灵活投保选择。

也就是说,如果饭店老板配置了公众责任险,且保障限额又足够的话,像文章开头案例中提到的8万余元的赔偿费用,就可以转嫁由保险公司来承担,这样饭店老板就可以减少一笔不小的经济损失了。

这里保准君给各位餐饮老板提个醒:一般公众责任险对“火灾、爆炸、烟熏”是免除责任的,如果大家想保障得更全面,切记在配置时扩展火灾爆炸保障责任,避免出险后无法理赔。

02. 公众责任险都赔偿哪些费用?

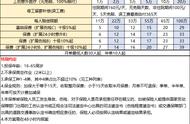

对于保准牛公众责任险来说,发生保险事故后,可对以下费用进行赔偿:

保准牛-公众责任险

单从上图可以看出,保准牛公众责任险可赔偿的费用多达十几项,赔偿范围还是比较广泛的。

比如文章开头案例中,对于顾客姜女士受伤产生的医药费,以及治疗期间产生的误工费、护理费、营养费、住院伙食补助费,就可以在保单限额范围内进行赔偿。

这里保准君也提醒各位餐饮朋友,如果在意外事故中对顾客造成了严重的人身侵权,那么还需要承担残疾用具费(如安装假肢)及残疾辅助器具费(如轮椅、拐杖等),这也是一笔不小的费用支出。

除此之外,对于顾客在店内发生意外造成的财产损失,如服务员将顾客手机碰掉到地上造成损坏,或者因手滑将菜汁、汤油等倾倒到顾客衣物上造成的损坏,也可以在保单限额范围内进行赔偿。

整体来说,保准牛公众责任险的赔偿范围足够广泛,可有效帮助饭店老板减少顾客意外事故带来的经济损失。

03. 如何配置公众责任保险?

既然公众责任险这么重要,如何买到适合自己的?

保准牛创新推出的风控掌柜已经上线,可为广大餐饮朋友提供一揽子保险解决方案,例如公众责任保险,专业保险老师可为您量身定制保障方案,而且还有理赔“大管家”全程协助理赔,真正让您买对赔好、省心省力,欢迎联系我们咨询定制。

更多餐饮保险知识学习和方案定制,欢迎持续关注【保准牛】微信服务号获取,您有问题也可以文末留言,保准君会为您及时解答的。