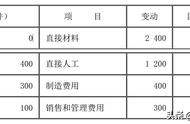

①2020年1月1日

甲公司花2000万买乙公司5%股权

甲公司非交易目的

借:其他权益工具投资-成本 2000

贷:银行存款 2000

~

②2020年末

甲公司买的该股权公允价值变为3000万

借:其他权益工具投资-公允价值变动1000

贷:其他综合收益 1000

~

③2021年3月

乙公司宣告并发放现金股利1000万

借:应收股利 50

贷:投资收益 50

借:银行存款 50

贷:应收股利 50

~

④2021年6月30日

甲公司追加投资50000万,取得乙公司55%的股权,由其他权益工具投资,变为成本法下的长期股权投资。

甲公司原投资3000万的公允价值变为3600万

借:长期股权投资 53600

(原公允 新公允=3600 50000)

贷:其他权益工具投资-成本2000

其他权益工具投资-公允价值变动1000

盈余公积 60

利润分配-未分配利润 540

银行存款50000

~

假转真

原公允价值变动属于未实现损益(假),现变为留存收益属于已实现损益(真),(转换为长投相当于卖了)

借:其他综合收益 1000

贷:盈余公积 100

利润分配-未分配利润 900

,