重提“银G比”

谈及合理利润,就不能不提“银G比”:银行业增加值占GDP的比重。很可惜,我们没有准确的银行业增加值数据,只能用商业银行净利润替代,进行一个近似的分析。

银G比是一个与经济形势负相关的指标,经济越差(好),它越高(低)。原因其实很简单:银行是向借款人收取利息的,如果借款人经营变差,收入变差(GDP收缩,银G比的分母变小),但它债务水平不变,需要支付给银行的利息在短期内是不变的(因为贷款合同约定的利率的刚性),银G比的分子不变。此时,就会体现为银G比的上升。

这往往会被媒体解读为银行过度瓜分了产业利润。但现实是,这只是财务杠杆下的正常现象,想改变这一现象,方法也简单,就是去杠杆,减少债务水平,或者将债务融资转变为股权融资,就不会这样了。

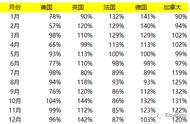

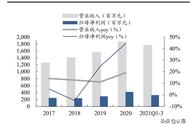

我们看一下近几年的近似银G比,结果如下:

可见,商业银行净利润占GDP比重是在缓慢下降的。在经济下行的背景下,这其实是一个相对不错的结果,说明银行给企业让利了,让利是有成效的。因为按经济自然运行的话,该比重在经济下行期一般是会上升的。

但让利的结果是压低净息差和ROE,随着这两个指标进一步下降,后续的让利空间越来越小。商业银行业ROE目前已低于10%,再降的空间很小(反倒是应该提升),此时要想继续压降银G比,那么应该是降低ROE的分子(银行盈利规模),同时降低ROE的分母(银行总资本),这样才能在保持ROE不变的情况下降低银G比。

这不就是银行去产能吗?

最后总结一下:

银行要维持支持实体的能力,每年资产增速要处于名义GDP增速(7%)附近,那么未分配利润留存资本的增速也得7%附近。按分红率(30%)倒算出ROE应该在10%左右。再考虑其他收入、支出水平不变,那么净息差应该在1.68%左右,再留点安全垫,应该在1.8%左右。2023年净息差进一步下降,可能会接近这个值。

点击“在看”或转发,是您对我们最好的奖赏

愉记枕边伴读 听风金融江湖

大道至简 | 山雨欲来 | 精打细算 | 后台魅影 | 寻租空间

五十度灰 | 生如夏花 | 火眼金睛 | 人艰不拆 | 知己知彼

舍得之间 | 请君入瓮 | 碧瓦朱甍 | 游刃有余 | 明日之城

互惠互利 | 姗姗来迟 | 那年花开 | 尽职免责 | 一念成佛

造假成本 | 完美谎言 | 种豆得豆 | 异曲同工 | 演员诞生